ការយល់ដឹងអំពីចំណុចសំខាន់ៗ

ប្រសិនបើ ក្រុមហ៊ុនរាយការណ៍អំពីប្រាក់ចំណូល ចំនួន ១ កោដិដុល្លារវាមិនចាំបាច់មានន័យថាវាមានសាច់ប្រាក់ច្រើននៅក្នុងធនាគារនោះទេ។ របាយការណ៍ហិរញ្ញវត្ថុត្រូវបានផ្អែកលើគណនេយ្យបង្គរដែលគិតគូរពីធាតុមិនមែនសាច់ប្រាក់។ របាយការណ៍ហិរញ្ញវត្ថុពិចារណាលើរបស់របរមិនមែនជាសាច់ប្រាក់ដើម្បីឆ្លុះបញ្ចាំងពីសុខភាពហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុនកាន់តែត្រឹមត្រូវ។

ទោះយ៉ាងណាក៏ដោយគណនេយ្យបង្គរអាចបង្កើតសំលេងរំខានគណនេយ្យដែលជារឿយៗត្រូវបានគេយកចិត្តទុកដាក់បំផុតសម្រាប់ការប្តេជ្ញាចិត្តច្បាស់លាស់នៃសាច់ប្រាក់ដែលក្រុមហ៊ុនកំពុងបង្កើត។ សេចក្តីថ្លែងការណ៍នៃ លំហូរសាច់ប្រាក់ ផ្តល់នូវភាពច្បាស់លាស់។ នេះជារបៀបបកស្រាយរបាយការណ៍លំហូរសាច់ប្រាក់។

តើលំហូរសាច់ប្រាក់គឺជាអ្វី?

អាជីវកម្មគឺទាក់ទងនឹងពាណិជ្ជកម្មការផ្លាស់ប្តូរតម្លៃរវាងភាគីពីរឬច្រើនហើយសាច់ប្រាក់គឺជាទ្រព្យសម្បត្តិដែលត្រូវការដើម្បីចូលរួមក្នុងប្រព័ន្ធសេដ្ឋកិច្ច។ ទោះបីឧស្សាហកម្មខ្លះសន្សំសំចៃសាច់ប្រាក់ច្រើនជាងសហគ្រាសដទៃទៀតក៏ដោយក៏គ្មានអាជីវកម្មណាអាច រស់បានក្នុងរយៈពេលវែងដោយមិនបង្កើតលំហូរសាច់ប្រាក់វិជ្ជមានក្នុងមួយហ៊ុនសម្រាប់ម្ចាស់ភាគហ៊ុនរបស់ខ្លួនឡើយ។ ចំពោះលំហូរសាច់ប្រាក់វិជ្ជមានលំហូរសាច់ប្រាក់រយៈពេលវែងរបស់ក្រុមហ៊ុនត្រូវលើសពីលំហូរសាច់ប្រាក់រយៈពេលវែងរបស់ខ្លួន។

មួយ លំហូរនៃសាច់ប្រាក់ កើតមានឡើងនៅពេលដែលក្រុមហ៊ុនមួយបានផ្ទេរមូលនិធិទៅគណបក្សផ្សេងទៀត (ទាំងរាងកាយ ឬអេឡិចត្រូនិ) ។ ការផ្ទេរប្រាក់អាចត្រូវបានធ្វើឡើងដើម្បីទូទាត់សម្រាប់និយោជិកអ្នកផ្គត់ផ្គង់និងម្ចាស់បំណុល។ ដើម្បីទិញទ្រព្យសម្បត្តិរយៈពេលវែងនិងការវិនិយោគ ឬបង់ថ្លៃចំណាយស្របច្បាប់និងការដោះស្រាយបណ្តឹង។ វាជាការសំខាន់ក្នុងការកត់សម្គាល់ថាការផ្ទេរតម្លៃស្របច្បាប់តាមរយៈបំណុលដែលជាការទិញធ្វើពីឥណ ទាន - មិនត្រូវបានកត់ត្រាជាលំហូរសាច់ប្រាក់ទេរហូតដល់ប្រាក់នោះទុកក្នុងដៃក្រុមហ៊ុន។

លំហូរសាច់ប្រាក់គឺផ្ទុយពីនេះ វាគឺជាការផ្ទេរប្រាក់ណាមួយដែលជាកម្មសិទ្ធិរបស់ក្រុមហ៊ុន។ ជាធម្មតាលំហូរសាច់ប្រាក់របស់ក្រុមហ៊ុន ភាគច្រើនមកពីអតិថិជនអ្នកឱ្យខ្ចី (ដូចជាធនាគារឬម្ចាស់បំណុល) និងវិនិយោគិនដែលទិញភាគហ៊ុនពីក្រុមហ៊ុន។ ជួនកាលលំហូរសាច់ប្រាក់កើតឡើងពីការទូទាត់ស្របច្បាប់ឬការលក់អចលនទ្រព្យឬឧបករណ៍របស់ក្រុមហ៊ុន។

លំហូរសាច់ប្រាក់ទល់នឹងប្រាក់ចំណូល

មានភាពខុសគ្នារវាង ការរកប្រាក់ចំណេញនិងមាន ប្រតិបត្តិការ លំហូរសាច់ប្រាក់វិជ្ជមាន ។ គ្រាន់តែដោយសារតែក្រុមហ៊ុនមួយកំពុងនាំយកសាច់ប្រាក់មិនមានន័យថាវាកំពុងរកប្រាក់ចំណេញ (ហើយផ្ទុយទៅវិញ) ។

ឧទាហរណ៍ប្រសិនបើក្រុមហ៊ុនផលិតមួយកំពុងជួបប្រទះនឹងតម្រូវ ការផលិតផលទាបហើយដូច្នេះសម្រេចចិត្តលក់ឧបករណ៍រោងចក្រពាក់កណ្តាលរបស់ខ្លួនក្នុងតម្លៃរាវ។ ក្រុមហ៊ុននឹងទទួលបានសាច់ប្រាក់ពីអ្នកទិញសម្រាប់ឧបករណ៍ដែលបានប្រើប៉ុន្តែវាកំពុងខាត បង់លើការលក់៖ ក្រុមហ៊ុនចង់ប្រើប្រាស់គ្រឿងបរិក្ខារដើម្បីផលិតផលិតផលនិងទទួលបានប្រាក់ចំណេញប្រតិបត្តិការ។

ដោយសារតំរូវការទាបរារាំងការផលិតបន្ថែមជម្រើសល្អបន្ទាប់គឺលក់គ្រឿងបរិក្ខារក្នុងតំលៃទាបជាងក្រុមហ៊ុនចំណាយសំរាប់ឧប ករណ៍។ នៅក្នុងឆ្នាំដែលគ្រឿងបរិក្ខារត្រូវបានលក់ក្រុមហ៊ុននឹងបង្ហាញពីលំហូរសាច់ប្រាក់វិជ្ជមានគួរឱ្យកត់សម្គាល់ប៉ុន្តែសក្តានុពលនៃប្រាក់ចំណូលនាពេលបច្ចុប្បន្ននិងអនាគតអាចនឹងមានភាពអាប់អួ។ ដោយសារតែលំហូរសាច់ប្រាក់អាចមានភាពវិជ្ជមានខណៈពេលដែលប្រាក់ចំណេញអវិជ្ជមានវិនិយោគិនគួរវិភាគរបាយការណ៍ប្រាក់ចំណូលដោយភ្ជាប់ជាមួយរបាយការណ៍លំហូរសាច់ប្រាក់។

តើរបាយការណ៍លំហូរសាច់ប្រាក់គឺជាអ្វី?

មានផ្នែកសំខាន់ៗចំនួនបីនៃរបាយការណ៍ហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន៖ តារាងតុល្យការ របាយការណ៍ប្រាក់ចំណូលនិង របាយការណ៍លំហូរសាច់ប្រាក់ ។ តារាងតុល្យការផ្តល់នូវពេលវេលាខ្លីនៃទ្រព្យនិងបំណុលរបស់ក្រុមហ៊ុន។ របាយការណ៍លទ្ធផលបង្ហាញពីប្រាក់ចំណេញរបស់អាជីវកម្មក្នុងកំឡុងពេលជាក់លាក់ណាមួយ។

របាយការណ៍លំហូរសាច់ប្រាក់ខុសគ្នាពីរបាយការណ៍ហិរញ្ញវត្ថុផ្សេងទៀតព្រោះវាដើរតួជាសៀវភៅមូលប្បទានប័ត្រក្រុមហ៊ុនដែលផ្សះផ្សាសេចក្តីថ្លែងការណ៍ពីរផ្សេងទៀត។ 2 របាយការណ៍លំហូរសាច់ប្រាក់ កត់ត្រាប្រតិបត្តិការសាច់ប្រាក់របស់ក្រុមហ៊ុន (លំហូរចូលនិងលំហូរចេញ) ក្នុងរយៈពេលដែលបានផ្តល់ឱ្យ។ វាបង្ហាញថាតើចំណូលទាំងអស់ដែលបានកក់លើរបាយការណ៍លទ្ធផលត្រូវបានប្រមូលដែរឬទេ។

ទោះជាយ៉ាងណាក៏ដោយទន្ទឹមនឹងនេះលំហូរសាច់ប្រាក់មិនចាំបាច់បង្ហាញពីការចំណាយរបស់ក្រុមហ៊ុនទាំងអស់ទេពីព្រោះមិនមែនរាល់ការចំណាយទាំងអស់ដែលក្រុមហ៊ុនបានទូទាត់ត្រូវបានបង់ភ្លាមៗទេ។ ទោះបីជាក្រុមហ៊ុនអាចមានបំណុលដែលកើតឡើងក៏ដោយការទូទាត់ណាមួយចំពោះបំណុលទាំងនេះមិនត្រូវបានកត់ត្រាជាលំហូរសាច់ប្រាក់ទេរហូតដល់ប្រតិបត្តិការកើតឡើង (សូមមើលផ្នែក "លំហូរសាច់ប្រាក់មិនប្រាប់យើង" ខាងក្រោម) ។

ខាងក្រោមនេះគឺជាបញ្ជីនៃផ្នែកផ្សេងៗនៃរបាយការណ៍លំហូរសាច់ប្រាក់និងអត្ថន័យរបស់វា៖

- លំហូរសាច់ប្រាក់ពីសកម្មភាពប្រតិបត្តិការ ផ្នែកនេះវាស់វែងសាច់ប្រាក់ដែលបានប្រើឬផ្តល់ដោយប្រតិបត្តិការធម្មតារបស់ក្រុមហ៊ុន។ វាបង្ហាញពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការបង្កើតលំហូរសាច់ប្រាក់វិជ្ជមានថេរពីប្រតិបត្តិការ។ គិតថាប្រតិបត្តិការធម្មតាជាអាជីវកម្មស្នូល។ ឧទាហរណ៍សកម្មភាពប្រតិបត្តិការធម្មតារបស់ក្រុមហ៊ុន Microsoft កំពុងលក់សូហ្វវែរ។

- លំហូរសាច់ប្រាក់ពីសកម្មភាពវិនិយោគ។ តំបន់នេះរាយរាល់សាច់ប្រាក់ទាំងអស់ដែលបានប្រើឬផ្តល់ដោយការទិញនិងលក់ទ្រព្យសម្បត្តិដែលបង្កើតប្រាក់ចំណូល។ ប្រសិនបើក្រុមហ៊ុន Microsoft ទិញឬលក់ក្រុមហ៊ុនសម្រាប់ប្រាក់ចំណេញឬខាតបង់តួលេខលទ្ធផលនឹងត្រូវបានបញ្ចូលនៅក្នុងផ្នែកនេះនៃរបាយការណ៍លំហូរសាច់ប្រាក់។

- លំហូរសាច់ប្រាក់ពីសកម្មភាពហិរញ្ញប្បទាន។ ផ្នែកនេះវាស់លំហូរសាច់ប្រាក់រវាងក្រុមហ៊ុននិងម្ចាស់និងម្ចាស់បំណុល។ លេខអវិជ្ជ មានអាចមានន័យថាក្រុមហ៊ុនកំពុងបម្រើបំណុលប៉ុន្តែពួកគេក៏អាចមានន័យថាក្រុមហ៊ុនកំពុងធ្វើការទូទាត់ភាគលាភនិងការទិញភាគហ៊ុនមកវិញដែលនឹងបំពេញចិត្តវិនិយោគិន។

ធាតុសំខាន់ៗលើរបាយការណ៍លំហូរសាច់ប្រាក់

ធាតុដំបូងដែលត្រូវកត់សំគាល់លើរបាយការណ៍លំហូរសាច់ប្រាក់គឺជាចំណុចសំខាន់បំផុត។ នេះទំនងជា "ការកើនឡើង / ថយចុះសុទ្ធនៃសាច់ប្រាក់និងសមមូលសាច់ប្រាក់" ។ បន្ទាត់ខាងក្រោមរាយការណ៍អំពីការផ្លាស់ប្តូរជារួមនៃសាច់ប្រាក់របស់ក្រុមហ៊ុននិងសមមូលរបស់វា (ទ្រព្យសម្បត្តិដែលអាចប្តូរទៅជាសាច់ប្រាក់ភ្លាមៗ) ក្នុងរយៈពេលចុងក្រោយ។ ប្រសិនបើអ្នកពិនិត្យមើល ទ្រព្យសកម្មបច្ចុប្បន្ន នៅលើតារាងតុល្យការអ្នកនឹងឃើញសាច់ប្រាក់និងសាច់ប្រាក់ស្មើគ្នា ( CCE ឬCC &E) ។ ប្រសិនបើអ្នកយកភាពខុសគ្នារវាងស៊ីស៊ីស៊ីបច្ចុប្បន្ននិងឆ្នាំចាស់ឬត្រីមាសមុនអ្នកគួរតែមានលេខដូចគ្នានឹងលេខនៅខាងក្រោមនៃសេចក្តីថ្លែងការណ៍នៃលំហូរសាច់ប្រាក់។

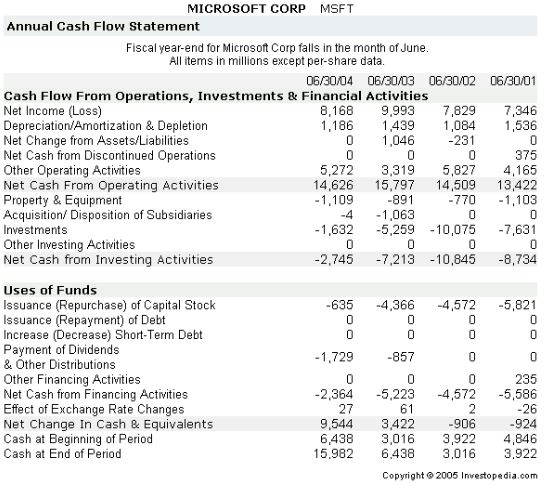

នៅក្នុងរបាយការណ៍លំហូរសាច់ប្រាក់ប្រចាំឆ្នាំរបស់ក្រុមហ៊ុន Microsoft ចាប់ពីខែមិថុនាឆ្នាំ ២០០៤ (បង្ហាញខាងក្រោម) សេចក្តីថ្លែងការណ៍បង្ហាញសាច់ប្រាក់ប្រមាណ ៩.៥ ពាន់លានដុល្លារបន្ថែមទៀតនៅចុងឆ្នាំសារពើពន្ធ ២០០៣/០៤ ជាងកាលពីដើម (សូមមើល“ ការផ្លាស់ប្តូរសាច់ប្រាក់សុទ្ធនិងសមមូល”) ។ នៅទីអធិការកិច្ចនៅជិត, វាជាការច្បាស់ណាស់ថាក្រុមហ៊ុននេះមានលំហូរសាច់ប្រាក់អវិជ្ជមាននៃសកម្មភាពវិនិយោគពី 2.7 ពាន់លាន $ នៅក្នុងឆ្នាំនេះ (សូមមើល«សុទ្ធសាច់ប្រាក់ពីសកម្មភាពវិនិយោគ ") ។ លំហូរសាច់ប្រាក់អវិជ្ជមាននេះទំនងជាដោយសារតែការទិញការវិនិ យោគរយៈពេលវែងដែលមានសក្តានុពលក្នុងការបង្កើតប្រាក់ចំ ណេញនាពេលអនាគត។

វាពិបាកក្នុងការកំណត់ថាតើលំហូរសាច់ប្រាក់អវិជ្ជមានពីសកម្មភាពវិនិយោគគឺជាសូចនាករវិជ្ជមានឬអវិជ្ជមាន - លំហូរសាច់ប្រាក់ទាំងនេះគឺជាការវិនិយោគនៅក្នុងប្រតិបត្តិការនាពេលអនាគតរបស់ក្រុមហ៊ុន (ឬក្រុមហ៊ុនផ្សេងទៀត) ហើយលទ្ធផលនឹងលេចចេញក្នុងរយៈពេលវែង។

សាច់ប្រាក់សុទ្ធពី សកម្មភាពប្រតិបត្តិការ បង្ហាញថាក្រុមហ៊ុន Microsoft រកចំណូលបាន ១៤,៦ ពាន់លានដុល្លារពីលំហូរសាច់ប្រាក់វិជ្ជមានពីប្រតិបត្តិការអាជីវកម្មធម្មតារបស់ខ្លួនដែលជាសញ្ញាល្អ។ ចំណាំថាក្រុមហ៊ុនមានកម្រិតស្រដៀងគ្នានៃលំហូរសាច់ប្រាក់ប្រតិ បត្តិការវិជ្ជមានអស់រយៈពេលជាច្រើនឆ្នាំ។ ប្រសិនបើចំនួននេះត្រូវបានបង្កើនឬថយចុះគួរឱ្យកត់សម្គាល់នៅក្នុងឆ្នាំខាងមុខនេះវានឹងបង្ហាញពីការផ្លាស់ប្តូរមូលដ្ឋាននៃសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការបង្កើតសាច់ប្រាក់។

ជីកកាន់តែជ្រៅទៅក្នុងលំហូរសាច់ប្រាក់

ក្រុមហ៊ុនទាំងអស់ផ្តល់របាយការណ៍លំហូរសាច់ប្រាក់ដែលជាផ្នែកមួយនៃរបាយការណ៍ហិរញ្ញវត្ថុរបស់ពួកគេប៉ុន្តែលំហូរសាច់ប្រាក់ (ការផ្លាស់ប្តូរសុទ្ធនៃសាច់ប្រាក់និងសមមូល) ក៏អាចត្រូវបានគណនាជា ប្រាក់ចំណូលសុទ្ធ បូកនឹងការរំលោះនិងវត្ថុមិនមែនសាច់ប្រាក់ផ្សេងទៀត។

ឧស្សាហកម្មចម្បងរបស់ក្រុមហ៊ុនជាធម្មតាកំណត់កម្រិតលំហូរសាច់ប្រាក់ដែលត្រូវបានចាត់ទុកថាគ្រប់គ្រាន់។ ការប្រៀបធៀបលំហូរសាច់ប្រាក់របស់ក្រុមហ៊ុនទៅនឹងដៃគូឧស្សាហកម្មរបស់ខ្លួនគឺជាមធ្យោបាយដ៏ល្អមួយដើម្បីវាស់ស្ទង់សុខភាពលំហូរសាច់ប្រាក់។

ក្រុមហ៊ុនដែលមិនបង្កើតចំនួនសាច់ប្រាក់ដូចគ្នានឹងដៃគូប្រកួតប្រជែងរបស់ខ្លួនគឺស្ថិតនៅក្នុងគុណវិបត្តិនៃសេដ្ឋកិច្ចដែលកំពុងធ្លាក់ចុះ។

សូម្បីតែក្រុមហ៊ុនមួយដែលត្រូវបានគេចាត់ទុកថាទទួលបានប្រាក់ចំណេញយោងទៅតាមស្តង់ដារគណនេយ្យអាចបរាជ័យប្រសិនបើមិនមានសាច់ប្រាក់គ្រប់គ្រាន់នៅនឹងដៃដើម្បីបង់វិក័យប័ត្រ។ ប្រៀបធៀបចំនួនសាច់ប្រាក់ដែលបានបង្កើតទៅនឹងបំណុលដែលមិនទាន់សងដែលត្រូវបានគេស្គាល់ថាអនុបាតលំហូរសាច់ប្រាក់ប្រតិបត្តិការបង្ហាញពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការ ផ្តល់ប្រាក់កម្ចី និងការទូទាត់ការប្រាក់។ ប្រសិនបើការធ្លាក់ចុះនៃលំហូរសាច់ប្រាក់ប្រចាំត្រីមាសរបស់ក្រុមហ៊ុននឹងធ្វើឱ្យអន្តរាយដល់ការទូទាត់ប្រាក់កម្ចីរបស់ខ្លួនក្រុមហ៊ុននឹងប្រឈមនឹងហានិភ័យច្រើនជាងក្រុមហ៊ុនដែលមានកម្រិតលំហូរសាច់ប្រាក់កាន់តែខ្លាំង។

មិនដូចប្រាក់ចំណូលដែលបានរាយការណ៍ទេមានកន្លែងតិចតួចសម្រាប់ការរៀបចំសាច់ប្រាក់។ ក្រុមហ៊ុនទាំងអស់ដែលធ្វើរបាយការណ៍ជាមួយគណៈកម្មការមូលបត្រ (SEC) ត្រូវតែរួមបញ្ចូលរបាយការណ៍លំហូរសាច់ប្រាក់ជាមួយនឹងរបាយការណ៍ប្រចាំត្រីមាសនិងប្រចាំឆ្នាំរបស់ខ្លួន។

អ្វីដែលរបាយការណ៍លំហូរសាច់ប្រាក់មិនបានប្រាប់យើង

របាយការណ៍លំហូរសាច់ប្រាក់មិនបានប្រាប់យើងអំពីប្រាក់ចំណេញដែលទទួលបានឬបាត់បង់ក្នុងកំឡុងពេលជាក់លាក់ណាមួយនោះទេ៖ ប្រាក់ចំណេញត្រូវបានផ្សំចេញពីសាច់ប្រាក់ដែលរកបានប៉ុន្តែក៏មិនមែនជារបស់មិនមែនសាច់ប្រាក់ដែរ។ នេះជាការពិតសូម្បីតែសម្រាប់ធាតុនៅលើរបាយការណ៍លំហូរសាច់ប្រាក់ដូចជា "ការកើនឡើងសាច់ប្រាក់ពីការចំណាយដកការលក់" ។ ធាតុនេះមិនមែនជាសូចនាករនៃប្រាក់ចំណេញទេ។

របាយការណ៍លំហូរសាច់ប្រាក់មិនបានប្រាប់ពីរឿងរ៉ាវនៃប្រាក់ចំណេញទាំងមូលទេហើយវាក៏មិនមែនជាសូចនាករដែលអាចទុកចិត្តបាននៃសុខុមាលភាពហិរញ្ញវត្ថុទូទៅរបស់ក្រុមហ៊ុនដែរ។ ខណៈពេលដែលស្ថានភាពសាច់ប្រាក់របស់ក្រុមហ៊ុនគឺគួរឱ្យកត់ សម្គាល់វាមិនឆ្លុះបញ្ចាំងពីស្ថានភាពហិរញ្ញវត្ថុទាំងមូលរបស់ក្រុមហ៊ុនទេ។ របាយការណ៍លំហូរសាច់ប្រាក់មិនគិតពីបំណុលនិងទ្រព្យសម្បត្តិដែលត្រូវបានកត់ត្រានៅលើតារាងតុល្យការ។ លើសពីនេះទៀត គណនីដែលត្រូវទទួល និង គណនីត្រូវបង់ដែលគណនី នីមួយៗអាចមានទំហំក៏មិនត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងរបាយការណ៍លំហូរសាច់ប្រាក់ដែរ។

និយាយម្យ៉ាងទៀតរបាយការណ៍លំហូរសាច់ប្រាក់គឺជាកំណែបង្រួមនៃសៀវភៅមូលប្បទានប័ត្ររបស់ក្រុមហ៊ុនដែលរួមបញ្ចូលរបស់របរមួយចំនួនទៀតដែលប៉ះពាល់ដល់សាច់ប្រាក់។ ឧទាហរណ៍ផ្នែកហិរញ្ ញប្បទានបង្ហាញពីចំនួនទឹកប្រាក់ដែលក្រុមហ៊ុនបានចំណាយឬប្រមូលពីការទិញមកវិញឬលក់ភាគហ៊ុនចំនួនទឹកប្រាក់នៃការចេញឬការចូលនិវត្តន៍បំណុលនិងចំនួនទឹកប្រាក់ដែលក្រុមហ៊ុនបានទូទាត់ជាភាគលាភ។

របាយការណ៍លំហូរសាច់ប្រាក់មិនត្រង់ទេ អ្នកដែលយកចិត្តទុកដាក់លើរបាយការណ៍លំហូរសាច់ប្រាក់គួរតែយល់ពីទំហំដែលក្រុមហ៊ុនពឹងផ្អែកលើ ទីផ្សារមូលធន និងទំហំដែលវាពឹងផ្អែកលើសាច់ប្រាក់ដែលខ្លួនបានបង្កើត។ មិនថាក្រុមហ៊ុនទទួលបានផលចំ ណេញយ៉ាងណាក៏ដោយប្រសិនបើវាខ្វះសាច់ប្រាក់ដើម្បីបង់វិក័យប័ត្រវាទំនងជានឹងបរាជ័យ។

ការវិនិយោគនៅក្នុងក្រុមហ៊ុនដែលបង្ហាញពីលំហូរសាច់ប្រាក់វិជ្ជមានគឺមានភាពឈ្លាសវៃប៉ុន្តែក៏មានឱកាសនៅក្នុងក្រុមហ៊ុនដែលមិនទាន់មានលំហូរសាច់ប្រាក់វិជ្ជមានផងដែរ។ សេចក្តីថ្លែងការណ៍លំហូរសាច់ប្រាក់គឺគ្រាន់តែជាផ្នែកមួយនៃល្បែងផ្គុំរូប។ ការវិភាគរបាយការណ៍លំហូរសាច់ប្រាក់រួមគ្នាជាមួយរបាយការណ៍ផ្សេងទៀតផ្តល់នូវការតំណាងកាន់តែត្រឹមត្រូវអំពីសុខភាពហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន។ ការដឹងពីអ្វីដែលត្រូវរកមើលលើរបាយការណ៍លំហូរសាច់ប្រាក់នឹងជួយវិនិយោគិនមិនឱ្យកាន់កាប់ភាគហ៊ុនដែលទទួល រងពីវិបត្តិលំហូរសាច់ប្រាក់។

No comments:

Post a Comment